Nous vivons tous un événement particulier en ce moment. Le coronavirus a surpris tout le monde. #ResteChezToi ?. Investir durant la crise du coronavirus peut être risqué, et c’est ce que nous allons voir dans cet article.

Moi même, j’ai fait parti des premiers à minimiser la propagation du virus. J’ai pensé que l’impact en bourse serait minime.

La question se pose alors: le marché est au plus bas, le moment tant espéré est arrivé, faut-il investir dès maintenant ?

Spoiler: ça dépend de toi.

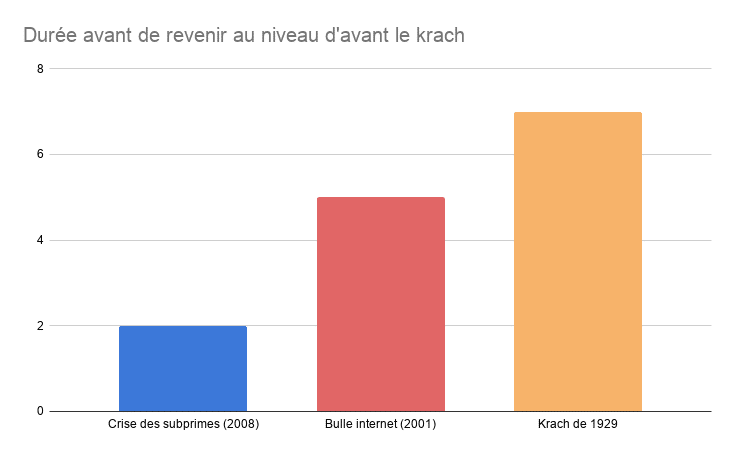

Je m’explique. Dans toute stratégie d’investissement, il faut garder une marge de sécurité. On ne peut jamais gagner à tous les coups, et même si le marché est au plus bas, on ne sait jamais lorsqu’il va remonter. L’histoire a montré que cette durée varie.

Donc, je vais te montrer les choses à prendre en compte avant de te précipiter et d’investir.

La sécurité de ton emploi durant la crise du coronavirus

Que tu sois en CDI, en CDD ou entrepreneur, la crise aura un impact positif ou négatif sur ton emploi.

Les CDI sont souvent perçus comme une sécurité, un must-have, mais dans ce genre de situation, il faut vérifier que l’entreprise ne subit pas trop le contrecoup.

Si tu as pour habitude de passer de CDD en CDD, la crise pourrait compliquer l’accession à ton prochain emploi.

Si tu es entrepreneur, c’est quite ou double. Sur des groupes facebook privés d’entrepreneurs, j’ai constaté le double effet: des baisses de vente, ou des augmentations.

Mais quel est le rapport avec l’investissement ?

Le rapport est subtil. Si la crise a un impact sur ton emploi dans les mois à venir, et que tu vis salaire sur salaire sans placer de l’argent en sécurité tous les mois, le risque est élevé.

Plus de salaire, toujours autant de dépenses liées à la vie quotidienne, … ?

Cela m’amène au point suivant : se construire un fond de sécurité, ou investir durant la crise du coronavirus.

Le fond de sécurité

D’autres articles seront certainement écrits sur le sujet parce que c’est vaste. Comment faire un fond de sécurité, faut-il l’investir, …

Je vais aller au plus simple et dire que la solution est d’avoir un fond de sécurité sur un Livret A ou sur son compte courant. Ce n’est pas très reluisant, ceci dit, c’est une méthode fiable dans une situation telle que celle-ci.

Sur le web, nous nous accordons souvent à dire qu’un bon fond de sécurité équivaut à 3 à 6 mois de salaire. Donc si tu touches 1200€ net, ce fond devra contenir entre 3600€ et 7200€.

L’idée est de pouvoir être résilient pendant suffisamment de temps pour pouvoir se retourner en cas de coup dur.

Est-il trop tard pour le fond de sécurité ?

Evidemment, si tu as déjà perdu ton emploi, c’est trop tard et il te faudra au plus vite retrouver une nouvelle source de revenu ou trouver une aide (de l’état, familiale, amis …).

Si tu as encore un emploi, il est encore temps de construire ce fond de sécurité si tu estime que cet emploi est à risque. Il convient donc d’éviter les dépenses inutiles.

Pendant cette période, le risque n’est pas de dépenser son argent dans des restaurants et autres sorties, mais d’utiliser son salaire pour combler l’ennui. L’achat d’un nouveau gadget technologique, d’un jeu vidéo, …

Donc, pendant la crise du coronavirus je n’investis pas ?

Si ton emploi n’est pas à risque, tu peux toujours investir.

Par exemple, les employés qui peuvent faire du télétravail productif ont fatalement moins de risque que les employés dans la restauration, dont l’entreprise a décidé de fermer durant le confinement.

Ceci dit, bâtir un fond de sécurité est une option à considérer dans tous les cas si ce n’est déjà fait. Une bonne idée dans le cas où le risque à court terme est faible est d’investir 50% des économies, et placer les 50% restants dans ton fond de sécurité.

Des revenus supplémentaires

En effet, gagner plus permet d’augmenter plus rapidement son fond de sécurité. Selon tes compétences, tu peux trouver un deuxième emploi qui te permettra d’économiser davantage.

Cet article donne 150 idées pour obtenir un complément de revenus. Même si le confinement limite la portée de cet article, certaines idées sont applicable dès maintenant.

Ainsi, tu peux faire ton choix selon ta situation, j’espère que cela te sera profitable. Si tu souhaites aller plus loin, tu peux lire mon article Fixer facilement vos objectifs en bourse ?